収益物件・不動産投資物件の仲介手数料上限額~消費税がかかる場合~

先日、オーナーチェンジ物件の不動産売買の仲介をしたのですが、その物件の売主(オーナー)とのお話で、えっ?知らないんですか?って事がありましたので書いてみます。

売主が事業者(法人であれ個人であれ)で、事業として物件売却を行う場合不動産の建物の部分には消費税がかかるという事は知っているという前提でのお話をします。

オーナーチェンジ物件(賃借人付き物件)の場合、当然オーナーは事業として賃貸大家業を行っている為、この物件の売買は課税取引となります。

なので、取引の際には【土地価格】【建物価格】【消費税額】を明示する必要があります。

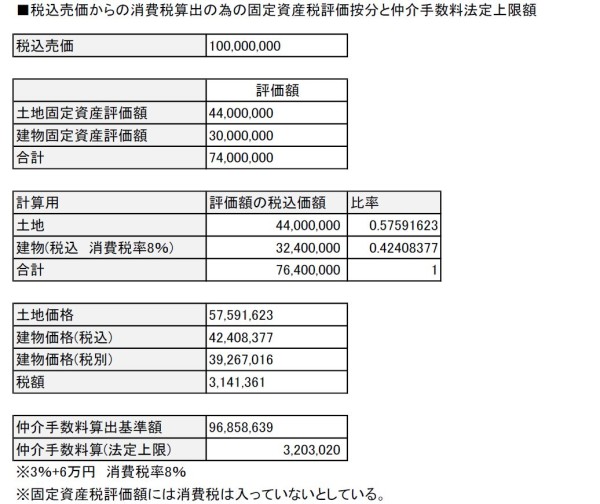

大体の物件価格は税込みの総額表示されていますので、契約の際に土地と建物の内訳を分けて消費税額を算出します。

事業者同士の取引の場合、減価償却の絡みもありますので、建物価格についていくらにするのかという交渉がある場合がありますが、土地・建物の固定資産評価額の比率で按分して内訳を決定する事が多いです。

評価額按分の場合、弊社では下記の様にエクセルで計算式を作成して算出する様にしています。(仮の物件価格と評価額を入れてみました。)

そこで、上記の表を見て頂きたいのですが、我々不動産売買に携わる仲介業者が頂ける仲介手数料の法定上限額を算出する元の金額(仲介手数料算出基準額)は建物部分の消費税を引いた額でないといけないのです。

前述のオーナーさんは今まで何度も物件売買されているそうですが、課税取引の場合の仲介手数料法定上限額を示すと、こんな事知らなかったとおっしゃっていました。

僕の中では当然の内容だったのですが、今まで当たり前の様に物件価格総額を仲介手数料の算出基準額にして仲介手数料を取られていた様です。

法定上限額を超えた仲介手数料になっていたという事です。

中古戸建の不動産売買で売主が住んでいた居住用不動産を売却、という取引の場合は課税取り引きに当たりませんので物件価格総額を仲介手数料の算出基準額にして問題ありません。

中古不動産売買を売主ではなく仲介メインでやっている業者の場合は、事業用資産の売買の場合も同じ様にしてしまう事が多いという事なんでしょうかね?(^^;)

たまたまそういう業者ばかりに依頼していたと信じたいものですが・・・。

けど、売り側・買い側2社入ってて何度も取り引きしてたら、どこかの業者が指摘してないとおかしいよなとも思いつつ・・・。

物件価格が小さい場合、微々たる差になるのですが、物件価格が大きくなると結構差が出てきますからね。

収益物件・不動産投資物件の売買で課税取り引きになる場合の仲介手数料は、建物価格の消費税部分をマイナスしてから算出しないといけないと覚えておきましょうね~。

(※売主が居住用資産の売却・買主が収益物件として購入の場合は課税取り引きにはなりません。)

【河内長野・富田林・大阪狭山・堺・和泉・羽曳野】の不動産売却【無料査定!!】

Follow me!

プロフィール

- エン・ワークス(設計士・宅建士)

-

大工・2級建築士・宅地建物取引士。1980年生まれ。2児の父(男の子と女の子)。趣味は、ギター・料理・日曜大工。大工は元プロですが(;^_^A。子供は何でも作れると思っちゃってます。建築・デザインが好きで、リフォームや新築も承ります。(100棟超の新築住宅設計)ブログもやってますので、見てみて下さいね♪

南大阪エリア(河内長野・富田林・大阪狭山・堺・和泉・羽曳野・南河内)で売却物件も募集中です♪(南大阪の不動産売却査定はこちらから)

最新記事

未分類2024.07.08民泊オープンの大誤算

未分類2024.07.08民泊オープンの大誤算- 未分類2024.07.02求人のお話~足を使う~

- 未分類2024.06.06行政がやってる事の実態

- 未分類2024.06.0110年振り返り